Cómo se Hace el Interés Simple: Guía Paso a Paso para Calcularlo Correctamente

El interés simple es un concepto financiero fundamental que todos deberían conocer, ya sea para administrar sus ahorros, inversiones o deudas. Pero, ¿alguna vez te has preguntado cómo se calcula el interés simple y qué elementos lo componen? En este artículo, vamos a desglosar el proceso de cálculo del interés simple de manera clara y sencilla, para que puedas aplicarlo en tus propias finanzas. Te ofreceremos ejemplos prácticos y consejos útiles para que comprendas este concepto de forma integral. Al final, no solo sabrás cómo se hace el interés simple, sino que también podrás utilizar esta información para tomar decisiones financieras más informadas.

¿Qué es el Interés Simple?

Antes de profundizar en cómo se hace el interés simple, es importante entender qué es. El interés simple es el costo que se paga por el uso del dinero prestado o el rendimiento de una inversión, calculado únicamente sobre el capital inicial o principal. A diferencia del interés compuesto, que se calcula sobre el capital más los intereses acumulados, el interés simple es más fácil de calcular y entender.

Componentes del Interés Simple

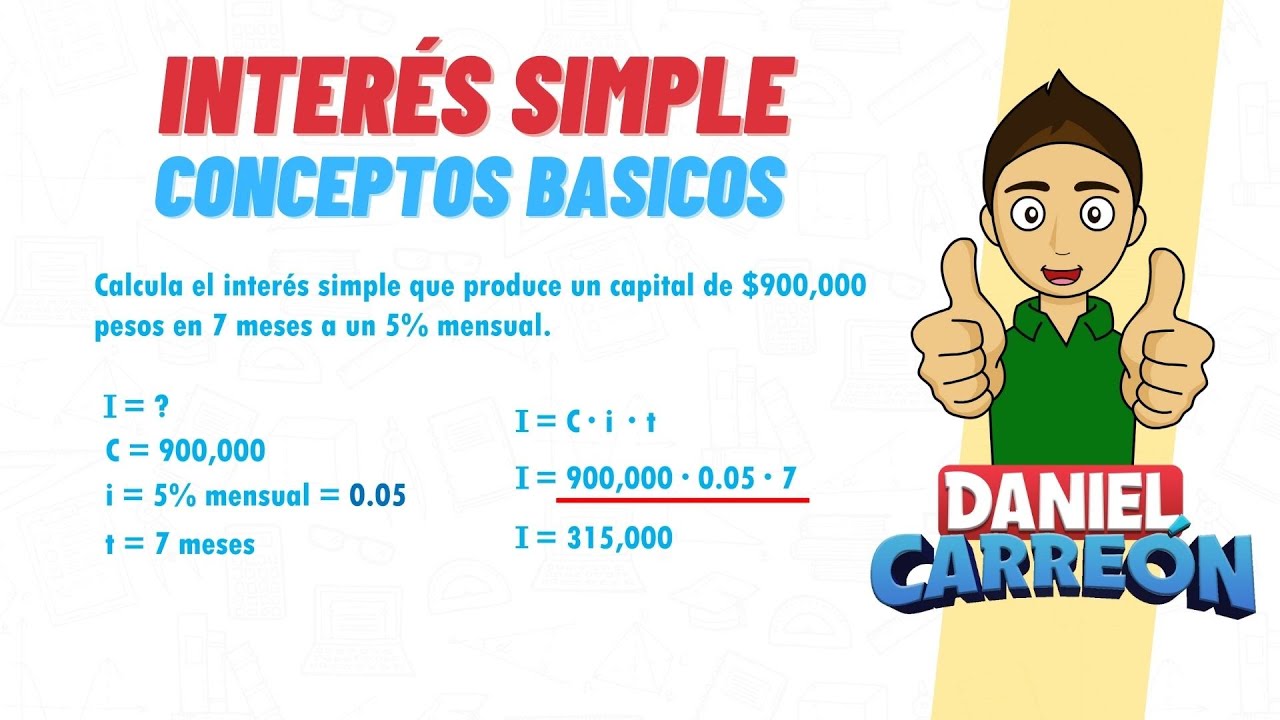

Para calcular el interés simple, necesitamos tres componentes clave:

- Capital (P): Es la cantidad de dinero que se invierte o se presta.

- Tasa de interés (r): Es el porcentaje que se aplica al capital, generalmente expresado en términos anuales.

- Tiempo (t): Es el período durante el cual se aplica la tasa de interés, normalmente medido en años.

La fórmula para calcular el interés simple es bastante sencilla: Interés (I) = Capital (P) × Tasa de interés (r) × Tiempo (t). Esta fórmula nos permite conocer el interés que se generará en un período determinado.

Cómo Calcular el Interés Simple: Paso a Paso

Ahora que conocemos los componentes del interés simple, vamos a ver cómo se hace el cálculo de manera detallada. Sigamos los pasos necesarios para calcular el interés simple.

Paso 1: Identificar el Capital

El primer paso es determinar el capital inicial, que es la cantidad de dinero que se invertirá o se prestará. Por ejemplo, si decides invertir 1,000 euros, ese será tu capital (P).

Paso 2: Definir la Tasa de Interés

A continuación, necesitas conocer la tasa de interés que se aplicará. Supongamos que el banco ofrece una tasa del 5% anual. Recuerda que debes convertir este porcentaje a su forma decimal para usarlo en la fórmula, así que 5% se convierte en 0.05.

Paso 3: Determinar el Tiempo

El siguiente paso es establecer el tiempo que durará la inversión o el préstamo. Si planeas mantener la inversión durante 3 años, entonces tu tiempo (t) será 3.

Paso 4: Aplicar la Fórmula

Ahora que tienes todos los componentes, puedes aplicar la fórmula del interés simple:

I = P × r × t

Usando nuestro ejemplo:

- P = 1,000 euros

- r = 0.05 (5%)

- t = 3 años

Entonces:

I = 1,000 × 0.05 × 3 = 150 euros

Esto significa que, al final de 3 años, habrás ganado 150 euros en interés.

Ejemplos Prácticos de Cálculo de Interés Simple

Para entender mejor cómo se hace el interés simple, veamos algunos ejemplos prácticos en diferentes contextos.

Ejemplo 1: Ahorros en un Banco

Imagina que decides abrir una cuenta de ahorros en un banco con un capital de 2,000 euros a una tasa de interés del 4% anual durante 5 años. Siguiendo los pasos anteriores:

- P = 2,000 euros

- r = 0.04

- t = 5 años

Aplicando la fórmula:

I = 2,000 × 0.04 × 5 = 400 euros

Después de 5 años, habrás acumulado 400 euros en interés, lo que significa que tu saldo total será de 2,400 euros.

Ejemplo 2: Préstamo Personal

Supongamos que tomas un préstamo personal de 5,000 euros a una tasa de interés del 6% anual por un período de 2 años. Siguiendo el mismo procedimiento:

- P = 5,000 euros

- r = 0.06

- t = 2 años

Aplicando la fórmula:

I = 5,000 × 0.06 × 2 = 600 euros

Esto significa que, al final de los 2 años, deberás pagar 600 euros en interés, sumando un total de 5,600 euros.

Ventajas y Desventajas del Interés Simple

Como cualquier herramienta financiera, el interés simple tiene sus pros y sus contras. Vamos a analizar algunas de las ventajas y desventajas más relevantes.

Ventajas del Interés Simple

- Fácil de entender: La simplicidad del cálculo hace que sea accesible para la mayoría de las personas.

- Previsibilidad: Con el interés simple, sabes exactamente cuánto interés pagarás o ganarás al final del período.

- Menor carga financiera: En préstamos, el interés simple suele ser menos costoso en comparación con el interés compuesto, especialmente a corto plazo.

Desventajas del Interés Simple

- Menor rendimiento: En inversiones, el interés simple puede generar menos ganancias a largo plazo en comparación con el interés compuesto.

- Limitaciones de tiempo: La duración del período de cálculo puede limitar el potencial de acumulación de intereses.

- Aplicación restringida: No todos los productos financieros utilizan el interés simple, lo que puede limitar tus opciones.

Consejos para Utilizar el Interés Simple en tus Finanzas

Ahora que comprendes cómo se hace el interés simple, aquí hay algunos consejos para aplicarlo en tus finanzas personales.

1. Compara Opciones de Inversión

Cuando busques invertir, no te limites a las opciones que ofrecen interés simple. Investiga también las que utilizan interés compuesto, ya que podrían ofrecerte mayores rendimientos a largo plazo.

2. Planifica a Largo Plazo

Si planeas ahorrar o invertir, considera hacerlo a largo plazo. Aunque el interés simple es más fácil de calcular, en muchos casos, el interés compuesto puede ofrecerte mejores beneficios si mantienes tus fondos invertidos durante más tiempo.

3. Conoce tus Obligaciones Financieras

Si estás tomando un préstamo, asegúrate de entender cómo se calcula el interés simple. Conocer el total de intereses que deberás pagar te ayudará a planificar tu presupuesto y a evitar sorpresas desagradables.

Preguntas Frecuentes sobre el Interés Simple

1. ¿El interés simple se aplica solo a préstamos y ahorros?

No, el interés simple se puede aplicar a cualquier tipo de transacción financiera que involucre un capital prestado o invertido. Esto incluye bonos, inversiones a corto plazo y algunas cuentas de ahorro. Sin embargo, es más común en préstamos personales y algunas cuentas de ahorro específicas.

2. ¿Es mejor el interés simple que el compuesto?

La respuesta depende de tus objetivos financieros. El interés simple es más fácil de entender y calcular, lo que lo hace ideal para préstamos a corto plazo. Sin embargo, el interés compuesto generalmente ofrece mayores rendimientos a largo plazo, ya que se calcula sobre el capital más los intereses acumulados.

3. ¿Cómo afecta la tasa de interés al cálculo?

La tasa de interés es uno de los componentes más importantes del cálculo del interés simple. Una tasa más alta resultará en más intereses generados, mientras que una tasa más baja disminuirá el monto total del interés. Siempre es recomendable comparar tasas antes de tomar decisiones financieras.

4. ¿Puedo negociar la tasa de interés en un préstamo?

Sí, en muchos casos puedes negociar la tasa de interés de un préstamo. Factores como tu historial crediticio, ingresos y la duración del préstamo pueden influir en la tasa que te ofrezcan. Es importante investigar y comparar diferentes opciones para obtener la mejor tasa posible.

5. ¿El interés simple se calcula de la misma manera en todos los países?

La fórmula básica para calcular el interés simple es la misma en todo el mundo, pero las tasas de interés y las regulaciones pueden variar según el país y la institución financiera. Es recomendable informarte sobre las normativas locales y cómo pueden afectar tus cálculos.

6. ¿Cómo puedo aplicar el interés simple a mis ahorros?

Puedes aplicar el interés simple a tus ahorros eligiendo cuentas de ahorro o productos financieros que ofrezcan este tipo de interés. Al hacerlo, asegúrate de conocer la tasa de interés y el período de tiempo que planeas mantener tu dinero invertido para calcular cuánto interés ganarás.

7. ¿Qué debo considerar al invertir con interés simple?

Al invertir con interés simple, considera la duración de tu inversión, la tasa de interés y el tipo de producto financiero. Evalúa también tus objetivos a corto y largo plazo, ya que esto influirá en tu decisión de inversión. Recuerda que, aunque el interés simple es fácil de calcular, el interés compuesto podría ofrecerte mejores rendimientos a largo plazo.